전세 레버리지 장기 투자 결과

앞서 5년이라는 짧은 시간 동안의 레버리지 투자 결과를 이야기했다. 이러한 투자를 여러 건, 그리고 장기간에 걸쳐서 꾸준히 한다면 그 결과는 어떨까? 현금흐름이 있는 자산을 늘리고 자산에서 나오는 현금흐름을 재투자하며 자산을 모아가는 것은 어마어마한 결실을 가져다 준다. 이것이 워런 버핏을 세계최고의 갑부로 만들어준 비결인 복리효과이다.

전국 전세지수의 추세를 보자.

1986년 1월부터 2020년 3월 현재까지 전국 전세지수는 10.8에서 99.8로 924% 증가했다. 연평균 증가율은 6.8%이다. 앞으로 10년 후 2030년, 전국 전세지수는 126.4가 될 것으로 예상된다. 이는 2020년 대비 127% 상승이고 연평균 2.4%의 증가를 의미한다. 즉, 2020년 현재 매매가 2.5억 아파트의 전세가가 2.0억이라고 가정했을 때, 2021년에는 480만원, 2022년에는 970만원이 증가하고, 2030년에는 5,400만원이 증가해 전세가가 2.54억이 될 것이라 예상하는 것이다. 10년 동안의 현금흐름 5,400만원... 적어 보이는가? 하지만 다음 결과를 보면 깜짝 놀랄 수도 있다.

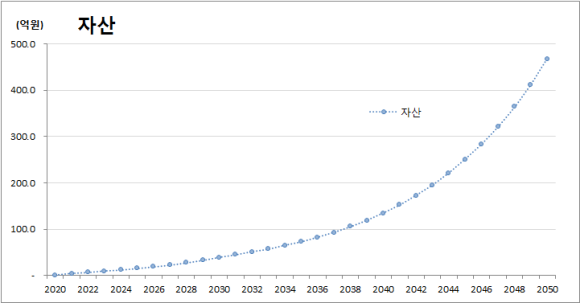

A씨 부부 30년 시뮬레이션: 자산 467억

대한민국 평균 직장인 A씨 부부의 예를 들어보자. 직장인 A 씨의 부부는 연 소득 6,000만원이고 연 지출은 3,600만원이다. 따라서 연 저축액은 2,400만원이다. 현재 자본금은 작년까지 저축한 3,000만원이다. 이 부부는 올해부터 전세레버리지 투자를 시작했다.

다음 몇 가지 가정을 더해보자.

1. 자산의 개당 매입 가격은 2.5억 정도로 한다. (실제 전국에 59나 84 기준 2.5억 수준의 아파트가 많다)

2. 실투금은 개당 2~3,000만원 정도로 한다. (이보다 적은 금액으로 투자할 수 있는 대상과 방법이 많다)

3. 전세는 2년 만기 후 약 1,000만원씩만 증액 한다 (정부에서 권장하는(?) 전월세 상한 5%보다 작거나 같다)

4. 이 부부는 10년 후 직장에서 은퇴를 할 예정이다.

5. 연 소득 및 연 지출은 매년 2.5%씩 증가한다.

6. 역전세를 대비한 리스크 헷지를 위해 가용 자금의 80%만 투자한다.

자, 결과를 보자.

이렇게 30년 투자한 A씨 부부의 자산이다. 30년 후 즉, A씨 부부의 자녀가 20대 후반이 될 때쯤 이 부부의 자산은 467억이 된다. 심지어 이 부부는 20년 전 직장을 그만 둔 파이어족으로 살고 있다. 더 놀라운 사실은 아파트 매매가의 상승은 계산하지도 않았다는 것이다. ([보유세나 간주임대료에 대한 소득세는 계산에 넣지 않았지만, 사업자나 법인으로 투자한다면 이는 자산증가와 현금흐름에 큰 영향을 주지 않게 할 수 있다.)]{.mark}

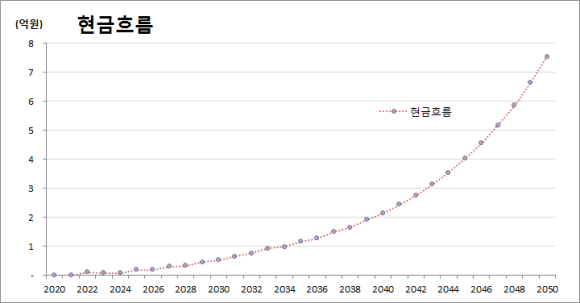

현금흐름은 매년 약 7.5억이다. 월 소득으로 따지면 월 6,250만원이다!!

아파트 보유 개수는 30년 후 183개이고 역전세 대비용 현금으로 9억을 보유하고 있다.

10년 현금흐름 5,400만원이 가져오는 놀라운 결과다. 레버리지 증가율은 연 2.4%밖에 되지 않았고 투자 10년동안은 매년 1~2건만 투자했다. 직장을 다니면서 충분히 할 수 있는 방법이다. 어려운 것도 아니다. 전국의 2.5~3.0억 정도의 아파트를 1년동안 물색하고 1,000개가 넘는 단지에서 경매든 공매든 급매든 실투금이 가장 적게 들어갈 곳을 선정하고 한 두 곳에만 꾸준히 투자하면 된다. 만약 현금흐름이 더 좋은 자산에 더 많이 투자할 수 있다면 A씨 부부보다 훨씬 빠르게 자산과 현금흐름을 늘릴 수 있다. 물론, 20~30년 후에 100개가 넘는 자산을 관리하려면 많은 시간이 필요하다. 따라서 이 부부는 어느 순간부터는 시간 레버리지를 심각하게 고려해야한다.

이처럼 전세레버리지 투자는 훌륭한 투자방법 중의 하나이다. 하지만, 이 방법을 사용하는 데 가장 주의해야 할 것은 레버리지 관리이다. 가용자금을 모두 써 버리거나 리스크 헷지를 위한 현금이나 신용을 보유하지 않는다면 매우 위험한 방법이 될 수 있다. 다만, 이에 대해 충분히 이해하고 주의해서 투자할 수 있는 능력을 갖춘다면 어마어마한 결과를 안겨 줄 것이다.