옵션을 이루는 요소

HTS에서 옵션의 내용을 보면 다음과 같다. 저희가 사용하는 HTS는 키움증권의 영웅문 Global이다.

기초자산·만기·행사가

1. 기초자산

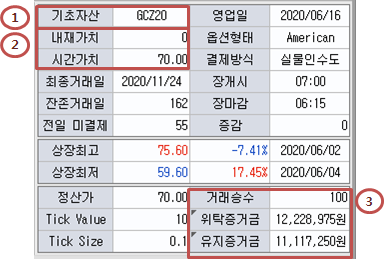

옵션은 사거나 팔 수 있는 권리이다. 무엇을 사고 팔 수 있는 권리일까? 여기서 그 대상이 되는 것이 '기초자산'이다. GCZ20은 기초자산의 코드이다. G는 Gold의 약어이고, C는 거래소 CME (Chicago Mercantile Exchange, 시카고 상업거래소)의 약자이다. 즉, GC는 시카고 상업거래소에서 거래되는 금이라는 의미이다.

Z는 월물을 나타내는 코드이다. 아래 표와같이 각 월을 기호화 한 것으로 여기서 Z는 12월을 나타낸다.뒤 20은 2020년을 나타내고, 따라서 Z20은 2020년 12월물을 의미한다.

종합하면, 기초자산 GCZ20은 시카고 상업거래소의 금 거래 중 2020년 12월을 만기로 하는 거래(선물)라는 뜻이다. 금 옵션의 기초자산은 만기에 따라 여러가지가 있다. 이처럼 선물은 만기 날짜에 따라 계약이 달라지므로 계약의 개수가 여러 개이다. 주식으로 따지면 삼성전자_4월, 삼성전자_5월, 삼성전자_6월, ..., 삼성전자_12월, 이런 식으로 이름은 같은 골드 선물이지만, 전혀 다른 종목이 된다.

옵션을 거래하기 위해서는 우선 선물이 정해져야 한다. 위 예와 같이 "올 봄, 마스크 1,000원에 양도양수"라는 선물 계약서를 사고 팔았 듯, 어느 특정한 시기, 특정한 가격의 선물이 정해져야 한다. 특정한 시기를 "옵션만기"라 하고 특정한 가격을 "옵션행사가"라고 한다.

예를 들어 "2020년 8월 27일에 금 1트로이 온스 당 1,800달러에 사고판다."라는 선물이 있을 경우, 2020년 8월 27일은 옵션만기(최종거래일)이고 1,800달러는 옵션행사가이다.

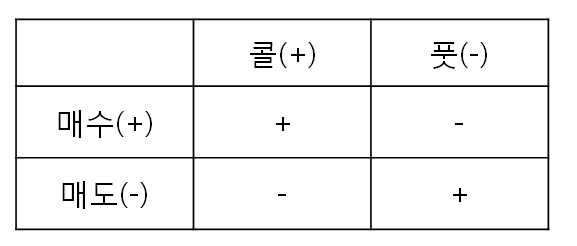

선물이 정해지면, 우리는 골드 콜옵션을 매도/매수(도매업자와 C)할 수 있고, 풋옵션을 매도/매수(공장장과 P)할 수 있다.

프리미엄·증거금의 구성

2. 내재가치, 시간가치

옵션의 가격(프리미엄)은 내재가치와 시간가치의 합이다.

옵션 프리미엄 = 내재가치 + 시간가치

자세한 이야기는 나중에 다시 하겠지만, 내가격 옵션은 만기 시 내재가치만을 가지게 되고 외가격 옵션은 내재가치가 0이다.

시간가치는 시간이 지날수록 0으로 수렴하게 되는데 시간이 많이 남은 옵션의 경우에는 시간가치가 크게 된다. 즉, 만기까지 남은 시간을 가격으로 환산한 것이다. 등가격 옵션은 시간가치가 최대인 옵션이고 내가격, 외가격으로 갈수록 시간가치는 떨어진다.

위 예에서 이 옵션의 내재가치는 0이고 시간가치는 70.0이다. 이 옵션은 외가격 옵션임을 의미한다. 옵션의 가격, 즉 프리미엄은 내재가치와 시간가치의 합인 70.0이다.

3. 거래승수, 증거금

거래승수는 옵션 거래의 단위이다. 만약 거래승수가 100이라고 하면, 옵션 1계약이 채결되면 100단위를 한번에 거래한 것이다. 즉, 1계약 70달러의 거래를 하면 실제 지불하거나 받는 프리미엄은 70X100=7,000 달러이다. 따라서, 수익률을 계산할 때 이 거래승수가 중요하다.

증거금은 옵션을 거래하기 위해 계좌에 있어야 하는 돈이다. 옵션을 매도하면, 만기 시 계약을 이행해야하는 의무가 있다. 복권 사업자가 당첨금을 지불하고, 보험회사가 보험금을 지불해야 하는 것처럼 옵션 매도자는 정해진 가격에 선물을 매수하거나 매도해야하는 의무가 있다. 이 때 선물을 매수/매도하기 위해서 가지고 있어야 하는 돈이 증거금이다.

증거금에는 위탁증거금과 유지증거금이 있다. 현재 우리나라의 해외 선물/옵션의 증거금은 기초자산에 따라 거의 고정되어 있다. 합성이나 선물가격 등에 의해 크게 달라지지 않는다. 다시 설명드리겠지만, 이는 금 옵션 매도 전략에 있어서는 유리한 면이 있습니다. 수익률을 계산하기 쉽고 증거금의 변화가 크지 않아 리스크 방어에 좀 더 유리하다.

위탁증거금(개시증거금)은 주문을 낼 때 결제를 보증하기 위한 금액이다. 따라서 옵션을 거래하려면 위탁증거금 이상의 금액이 계좌에 있어야 한다.

유지증거금은 거래를 하는 동안 계좌내에 유지하고 있어야 하는 금액이다. 따라서 옵션을 거래하고 난 다음에는 이 유지증거금 이상만 가지고 있으면된다. 옵션을 거래하면 선물가격의 변화에 따라 옵션 수익이 매일 변화하는데 이 수익과 계좌내의 잔액의 합이 유지증거금보다 커야한다. 만약 유지증거금보다 작은 상태가 일정기간 지속된다면 반대매매로 청산 당할 수 있다. 이 때 추가로 납부해야 하는 금액이 '추가증거금'이다.

포지션별 수익구조와 콜 매도 수익 계산

옵션의 수익 구조

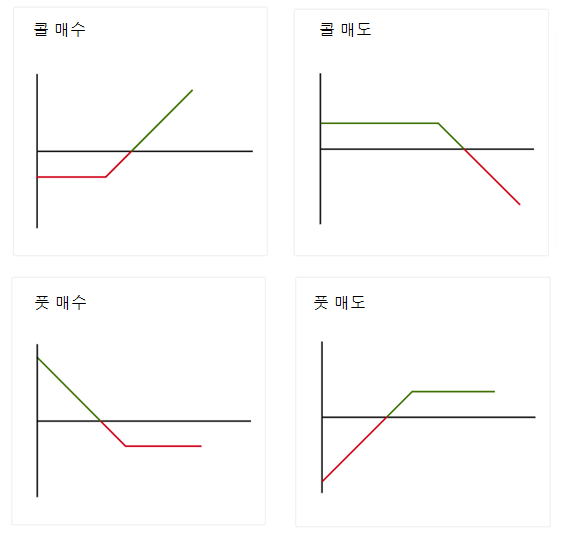

위 표에서처럼 콜옵션 매수는 상승, 콜옵션 매도는 하락, 풋옵션 매수는 하락, 풋옵션 매도는 상승에 배팅하는 것이다. 각 포지션별로 선물의 가격 변화에 따른 수익 구조가 어떻게 달라지는 지 살펴보면 다음 그래프와 같다.

초록색은 수익구간을 빨간색은 손실구간을 나타낸다. 예를 들어 콜 매수를 살펴보면, 선물 가격이 작을 때 프리미엄만큼 손실을 입다가 행사가 이상으로 선물가격이 상승하면 비례해서 수익이 증가하는 것을 볼 수 있다. 따라서, 콜(+) 매수(+)는 상승에 배팅하는 것이다.

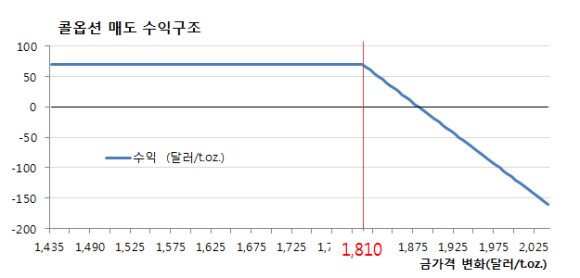

우리가 앞으로 주의깊게 살펴 볼 콜 매도는 선물가격이 행사가 이하일 때는 프리미엄만큼 이익을 보다가 선물가격이 상승하면 급격히 손실이 커지는 구조를 가지고 있다. 따라서 콜 매도는 하락에 또는 행사가 이하로 유지하는 것에 배팅하는 것이다.

위 수익구조의 그림은 매우 중요하다. 모든 옵션 전략이 이 단순한 그래프의 합성으로 이뤄지기 때문이다.

옵션의 수익 계산

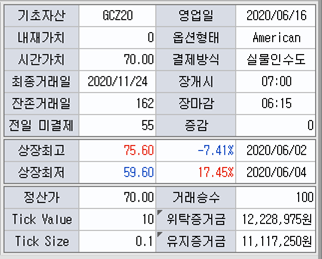

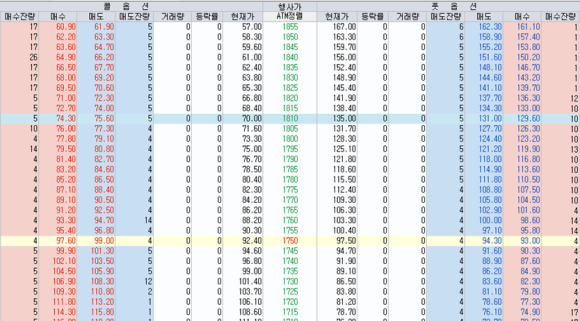

그럼 옵션의 수익을 계산해 보자. 위에서 설명한 "시카고 상업거래소의 금 거래 중 2020년 12월 만기인 선물"을 기초자산으로 하는 금 옵션을 다시 살펴보면,

이 금 옵션은 행사가 1,810인 콜옵션이다. 옵션의 실제 모습은 다음과 같다. 좀 복잡하지만 여러번 보면 금방 적응된다.

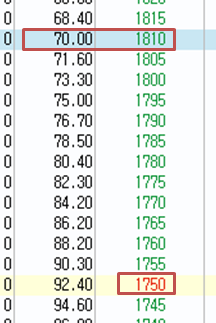

현재 1,750은 이 옵션의 등가격이다. 등가격은 선물의 가격과 가장 가까운 행사가이다. 1,810 콜옵션의 현재가가 70.00으로 표시되고 있다.

우리가 이 콜옵션을 매도한다면 실제 얼마의 수익이 생길까?

"70.00"은 행사가 1,810 콜옵션의 프리미엄이다. 옵션의 정의를 다시 생각해 보면, 이 의미는 "2020년 12월 만기일에 금 1 트로이 온스 당 1,810달러에 살 수 있는 권리의 가격이 70.00달러"라는 뜻이다. 우리가 누군가에게 이 권리를 판다면, 우리는 그 사람에게 2020년 12월 만기일에 금 1트로이 온스 당 1,810달러에 팔아야 하는 의무를 지게 된다.

만약 만기일에 1,700달러가 된다면, 이 권리를 산 사람은 행사하지 않을 것이다. 1,700달러에 살 수 있는 것을 1,810달러에 사지는 않을 테니 말이다. 그럼 매도자 입장인 우리는 그럼 프리미엄만큼 이익을 보고 거래를 종료한다.

만약 만기일에 1,900달러가 된다면 어떻게 될까? 이 권리를 산 사람은 1,810달러에 살 수 있다. 권리를 판 우리는 1,900달러에 사서 1,810달러에 팔아야 하는 의무가 있다. 따라서 1트로이 온스당 90달러 손해를 본다. 이것을 그래프로 그리면 다음과 같다.

그럼 실제로 얼마의 수익을 얻는 걸까? GC의 거래승수는 100이다. 즉, 1계약 당 100트로이 온스가 거래된다. 따라서, 이 옵션에서 말하는 70.00달러의 프리미엄은 7,000달러입니다. 원화로 환산하면 약 8,500,000원다. (오늘 환율 1,211원/달러)위탁증거금이 12,228,975원이었으므로 프리미엄만큼의 수익을 얻으면 약 69.3%의 수익률을 얻는다. 만약, 금 선물의 가격이 1,900원이 되면 어떻게 될까? 1트로이온스당 90달러의 손해를 보고, 거래승수가 100이므로 9,000달러의 손해를 보게 되고 이는 원화로 10,900,000원 정도 된다. 수익율은 약 -89.1%이다.

여러 번 밝혔지만 옵션은 레버리지 효과가 크기 때문에 등가격과 가까운 외가격 옵션을 매도하면 기초자산 가격의 변화에 수익률이 크게 흔들릴 수 있다.