가치의 단위: 우리는 왜 가치와 가격을 혼동하는가

가치의 단위: 우리는 왜 가치와 가격을 혼동하는가

다음 질문에 답해 보자. 틀려도 좋다.

"압구정 현대 아파트 30평형의 가치는 얼마인가?" "삼성전자 주식 한 주의 가치는 얼마인가?" 맞든 틀리든 직관적으로 떠오르는 값이 있을 것이고, 그 단위는 당연히 '원'일 것이다.

"애플 주식의 가치는 얼마인가?" "금 1트로이 온스의 가치는 얼마인가?" 이번에는 단위가 아마 '달러'일 것이다.

질문을 조금 바꿔 보자. "내가 쓸 수 있는 1시간의 가치는 얼마인가?" "당신이 운영하는 블로그나 유튜브 채널의 가치는 얼마인가?" 생각해 본 적이 없을 확률이 높지만, 굳이 따지자면 어떤 값을 떠올릴 것이고 그 단위 역시 '원'이나 '달러'가 될 것이다.

여기서 한번 멈춰 보자. 방금 떠올린 그 값은 가치인가, 가격인가?

가치와 가격을 구분 짓지 못하는 이유

많은 사람이 가격을 가치라고 생각한다. 효율적 시장가설을 믿는 사람들은 가치가 온전히 가격에 반영되어 있다고 말하기도 한다. 틀린 말은 아닐 수 있다. 그러나 자산의 핵심가치와 가격의 괴리를 이용해 투자하는 입장에서, 가치와 가격을 구분하는 것은 좋은 투자를 위해 반드시 필요한 습관이다.

우리가 이 둘을 잘 구분하지 못하는 이유는 '단위'에 있다. 가치의 단위와 가격의 단위가 같기 때문이다. 그 단위는 화폐다. 자산의 가치를 말할 때 화폐를 사용하는 이유는 교환을 전제로 하기 때문이다. 화폐는 교환의 수단이므로, 거래가 성사될 때의 화폐 단위로 가격이 매겨진다.

문제는 화폐의 가치가 일정하지 않다는 데 있다. 인류 역사상 그 가치가 보존된 법정 화폐는 존재하지 않는다. 문명의 발달과 함께 화폐의 가치는 언제나 하락해 왔고, 해당 화폐에 대한 믿음이 사라지면서 그 가치는 0으로 수렴했다. 우리 원화도 달러도 시간의 문제일 뿐 언젠가 그 가치는 0이 될 것이다.

그나마 가치를 오랫동안 보존해 온 화폐는 금이다. 금은 화학적으로 매우 안정적인 원소여서 웬만한 에너지로는 원자구조가 바뀌지 않는다. 이 믿음은 인류 역사 내내 증명되어 왔고, 금에 대한 믿음의 가치는 크게 변하지 않았다. 다만 금융이 고도화된 현대 문명에서 금을 교환에 사용하는 것은 불가능하다.

'원화 대비 몇 원'이라고 말해야 한다

가치의 단위를 '원'이나 '달러' 같은 신용화폐로 매긴다면, 우리는 화폐 가치의 하락을 항상 염두에 두어야 한다. 즉 자산의 가치를 말할 때에는 언제나 '원화 가치 대비 몇 원' 또는 '달러 가치 대비 몇 달러'라고 생각하고 말해야 한다.

압구정 현대 아파트를 예로 들어 보자. 1990년대의 가치가 1억 '원'이고 현재의 가치가 20억 '원'이라면, 이 아파트의 가치가 20배 증가한 것이 아니다. 원화의 가치가 10배 감소했고, 입지와 상품의 가치가 2배 증가했다고 판단하는 것이 옳다.

짜장면 한 그릇의 효용은 10년 전이나 지금이나 크게 다르지 않다. 변한 것은 '원화 대비 짜장면의 가치'다. 원화의 가치가 떨어졌기 때문이다.

변하지 않는 기준을 찾아서

그렇다면 변하지 않는 어떤 가치를 기준으로 삼으면 화폐가치의 하락을 고려하지 않아도 되지 않을까?

변하지 않는 가치라... 사실 세상에 존재하지 않을 것이다. 하지만 북극성처럼 41,000년을 주기로 변하더라도, 짧게 100년 정도를 보면 크게 변하지 않는 가치는 찾을 수 있을지도 모른다.

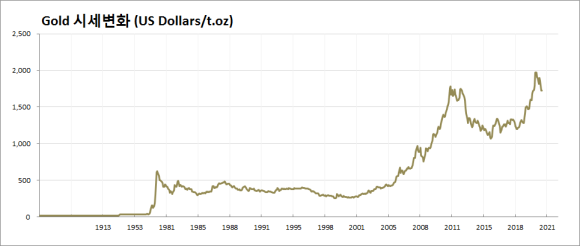

금이 그런 예다. 금의 핵심가치는 '믿음'이고, 인류 역사상 금에 대한 믿음은 크게 변하지 않았다. 따라서 그 믿음의 가치를 기준으로 다른 자산의 가치를 매기는 것은 일견 타당해 보인다. 그러나 금에 대한 관심의 가치는 늘 변한다. 그리고 그것은 가격에 반영된다. 금에 대한 관심이 커지면 가격이 오르고, 관심이 줄면 가격이 내린다.

우리가 제시하는 기준: 시간

우리 모두는 투자자이고, 투자자의 시간자산(넓은 의미)의 가치는 투자자의 농장에서 발생하는 현금흐름으로 구할 수 있다. 명목 현금흐름의 누적이 그 자산의 가치를 대변하기 때문이다.

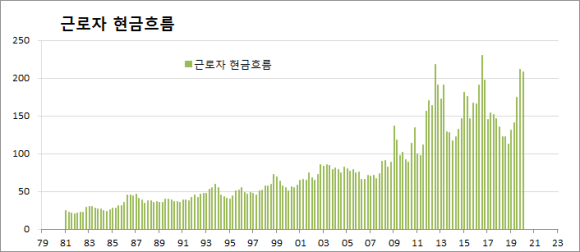

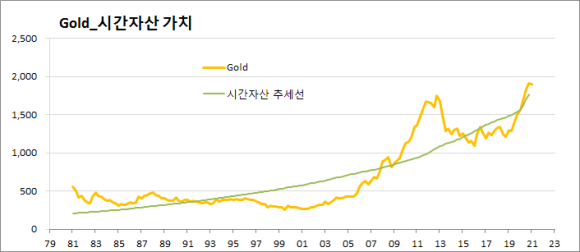

개인 소득의 장기 시계열 데이터는 구하기 어렵다. 특히 우리나라는 소득 통계의 역사가 짧아 사용할 수 없다. 대신 미국 FRED(Federal Reserve Economic Data)가 1979년부터 분기별로 발표하는 평균 임금 데이터를 가공하면, 평균 '근로자' 시간거위의 현금흐름을 알 수 있다.

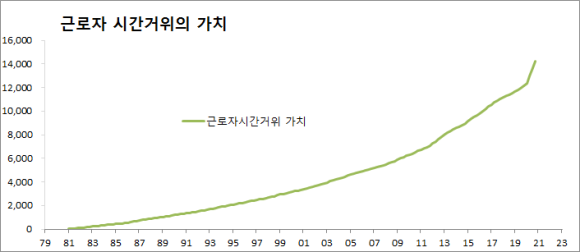

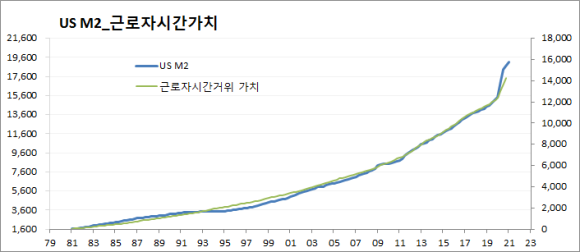

이 현금흐름(명목)을 누적하면 시간거위의 가치를 '달러'로 표현할 수 있다. 그런데 신기하게도 이 값은 미국 통화량(M2)의 증가와 거의 일치한다.

근로자의 시간자산(시간거위)의 '달러 가치 대비 가치'는 달러의 유통량을 따라간다. 다른 말로 하면, 평균 근로자의 시간자산의 가치는 거의 변하지 않았다는 뜻이다. 경제철학적 관점에서도 이는 기대할 만한 결과다. 인간이 삶을 영위하는 데 필요한 평균 노동시간은 일정한 범위 안에 있을 것이고, 50년 정도의 짧은 시계열에서는 큰 변화가 없을 것이기 때문이다. 우리는 변화가 적은 가치, 즉 북극성을 얻은 셈이다.

조금 더 생각해 보면, 시간자산의 가치가 통화량을 따라가므로 사실 통화량을 가치의 기준으로 삼아도 된다. 우리가 자산의 가치 기준을 통화량으로 보는 논리적 근거가 여기에 있다.

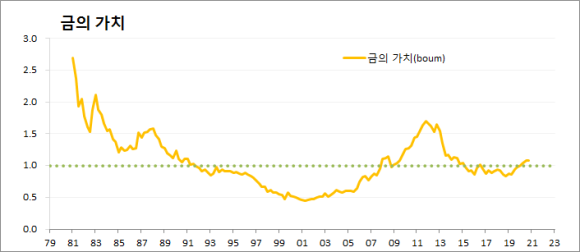

다만 통화량을 기준으로 삼으면 단위가 다시 '화폐'가 되어, 화폐가치의 하락을 염두에 두고 말해야 한다. 그래서 평균 시간의 가치를 새로운 단위로 정의한다면, 우리는 가치와 가격을 동일하게 생각하는 오류에서 벗어날 수 있다. 예를 들어 근로자의 1주일 시간의 가치를 1 boum이라 정의하는 것이다. (스페이스 봄에서 '봄'은 시공간의 시간을 의미한다.)

이 단위로 보면 금의 가치는 시간자산의 가치(또는 통화량)를 따라간다. 시간의 추세선을 1 boum의 선이라 할 때, 금의 가치가 그 위아래로 움직이는 이유는 사람들의 관심이 변하기 때문이다. 이 글을 쓰는 시점의 금의 가치는 약 1.1 boum이다. 평균 근로자의 시간자산 가치보다 조금 높다.

다음 글에서는 가치의 층위를 다룬다.