심화학습편: 전세 레버리지의 위험 - 레버리지가 클수록 변동성이 크다

앞서 우리는 투자 수익률은 다음과 같이 정의했다.

투자수익률 (ROI) =

s = 자산대비 수익률(ROA)

p = 레버리지 비율

r = 레버리지 이자율

q = 자산대비 비용의 비율

전세레버리지 투자는 레비리지 이자율(r)=0인 투자이다. 즉, 전세 보증금에 대한 이자가 없다. 전세레버리지 투자가 강력한 이유이다.

r=0 이므로, 투자 수익률 식은 다음과 같이 바꿀 수 있다.

투자수익률 (ROI) =

여기서 s , 즉 자산대비 수익률은 레버리지 비율(전세가율, p)에 관한 함수가 된다.

레버리지 증가율, 즉 전세 보증금 연평균 증가율을 m이라 하면, s 는

s = mp가 되고 ROI 식은

투자수익률 (ROI) =

전세 보증금 연평균 증가율(m)을 이전 글에서 구한 2.4%라고 하면, p와 q에 따른 ROI 그래프는 다음과 같다.

두 그래프를 비교해 보면 레버리지 비율을 높일수록 비용증가에 민감해 지는 것을 알 수 있다. 90%일 경우 투자 수익률의 변화는 70%일 때보다 3.1배나 빠르게 감소한다. 즉, 레버리지 비율이 높을수록 보유세나 인테리어비 등 자산을 유지하기 위해 사용한 비용이 증가함에 따라, 예상했던 투자수익률보다 훨씬 적은 수익률을 얻게 될 것이다.

더 큰 문제는 레버리지 증가율이 감소할 경우(역전세)이다.

투자수익률 (ROI) =

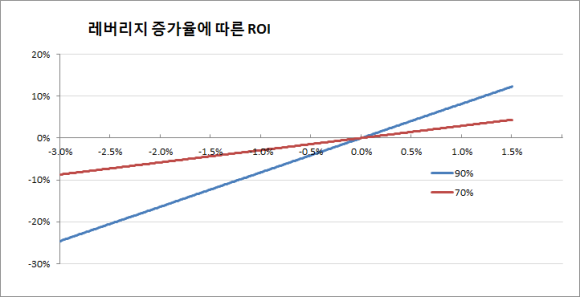

위 식에서 q가 1% 정도로 고정이라 하고 m의 변화에 따른 ROI 그래프를 그려보자.

레버리지 비율이 클수록 레버리지 증가율(m)에 훨씬 민감해지는 것을 볼 수 있다. 그래프의 왼쪽 부분 즉, 역전세가 발생했을 경우 레버리지 비율이 큰 경우에 훨씬 큰 타격을 받게 된다.