전세 레버리지 투자 실전 사례: 전라북도 전주

지금까지 간단히 살펴본 전세 레버리지 투자를 바탕으로 실전 투자 사례를 먼저 소개해본다. 실전 사례를 먼저 접하고나면 그 다음에 나올 전세가와 매매가 예측하는 구체적인 방법이 더 쉽게 이해될것이기 때문이다.

전세 레버리지의 투자 프로세스는 크게 두 단계로 이루어진다. 첫번째는 지역분석이다. 해당 지역의 매매가와 전세가가 충분히 저평가되어 있는지를 보는 것이다. 두번째는 저평가된 지역 내에서 구체적인 아파트 후보 중 과거 IRR과 미래 IRR 을 살펴보고 나의 투자 수익률보다 높은지 검증하는 것이다.

이 투자 사례를 선정한 이유는 주변에서 쉽게 찾을 수 있는 보통의 아파트이기 때문이다. 신축도, 지역의 대장주라고 손꼽히는 아파트도 아닌, 어찌보면 평범한 22년차 구축 아파트이다. 하지만 전세보증금을 시세에 따라 5% 이내에서 꾸준히 올리기만 해도 훌륭한 수익률을 달성할 수 있다는 것을 확인할 수 있다. 이 지역이나 해당 아파트에 대한 매수/매도 추천이 아니며 투자 결정의 프로세스가 이렇게 이루어진다는 것을 참고하길 바란다.

투자 지역: 전라북도 전주

투자 아파트: 전주 송천동 주공아파트 108

우리가 전주를 주목한 이유는 2012년 이후 지속적으로 전주의 매매가와 전세가가 하락함에 따라 매매가와 전세가 모두 저평가 구간에 도달했다는 것을 버블차트를 통해 확인했기 때문이다. 또한 가족이 거주하는 곳이기 때문에 평소에 오가면서 자연스럽게 임장을 다닐 수 있었다.

스페이스 봄 홈페이지에서 50만 인구 이상 지역 분석을 제공하고 있다. 이 중에서 자신과 가까운 지역부터 하나씩 돌아보는 것도 좋은 방법이다.

1단계: 전주 지역 저평가 분석

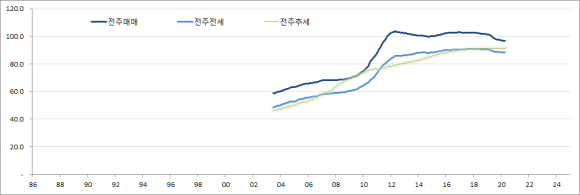

\<전주지역 분석>

- 매매/전세 지수 및 추세: 2012년 이후 매매가와 전세가 모두 하락 또는

보합 추세를 유지하고 있음을 볼 수 있다. KB 사이트에서 매매가와 전세가 시계열을 다운로드 받아 그릴 수 있다.

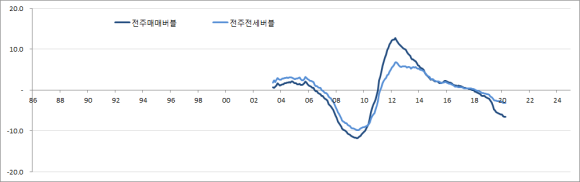

- 버블 차트: 현재 매매가와 전세가에 거품이 있는지 살펴보는 중요한

단계이다. 현재 매매가의 버블은 역사적 저점인 2009년만큼은 아니지만 그래도 꽤 저점 수준이고 전세가도 저평가 구간이다. 2009~2011년 급상승의 여파로 버블이 꺼지는 과정이 오래 걸렸다. 매매가와 전세가에 버블은 없는 시점이라고 판단할 수 있다.

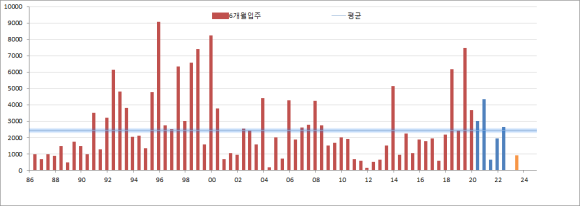

- 입주물량: 2020년까지 입주물량이 있지만 2021년 이후 입주물량은 평균

이하로 감소하는 걸 확인할 수 있다. 입주물량은 사실 매우 단편적인 정보이기 때문에 우리는 입주물량은 단순참고만 할 뿐이고, 수급불균형 차트를 더 중요하게 본다.

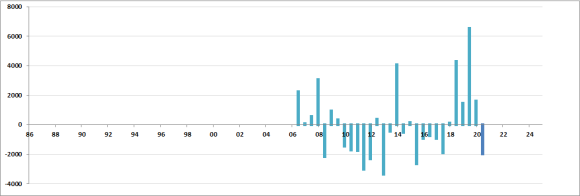

- 수급불균형: 2020년은 상당한 입주물량에도 불구하고 수급불균형이

공급부족으로 나타나고 있다. 최근 전주의 거래량이 증가해서 생긴 현상으로 보인다.

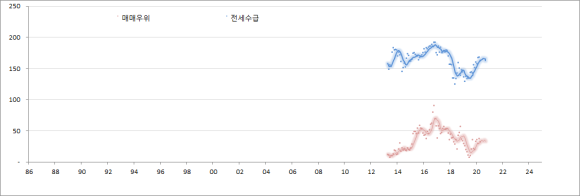

- 심리지수: 전라북도의 매수우위 지수는 아직 50을 넘지 못하고 있고 전세

수급지수는 150을 넘었다. 아직은 매수자 우위시장이다. 전세는 수요가 공급보다 많다. 또한 전주의 준공후 미분양은 거의 없기 때문에 새 아파트에 대한 수요가 매우 높다는 것을 알 수 있다.

지역분석 결과, 매매가와 전세가에 현재 버블이 없는 상태로 저평가되어있다고 판단할 수 있다. 2020년 상당한 입주물량이 있었음에도 수급불균형이 나타나고 있는 것으로 봐서 향후 입주물량이 지속적으로 감소하는 추세에 수급불균형이 더 심화될 것으로 추측해볼 수 있다. 전라북도가 아주 뜨겁지는 않더라도 통화량 대비 완만하게 상승해줄 것 같은 기대가 생긴다. 이제 현장으로 가서 동네 분위기를 파악하고 관심을 가질 아파트 후보로 압축해볼 차례이다.

2단계: 송천주공 아파트 과거·미래 IRR 분석

\<전주 송천 아파트 IRR 분석>

우리는 교통, 학군, 주거환경들과 실투금 등 여러 요소를 토대로 다녀본 결과, 전주시 송천동 송천주공 아파트에 관심을 가지게 되었다. 이 아파트는 총 1,992세대로 구성된 대단지이고 초등학교를 품고있는 아파트인데다가 주위 생활 인프라가 잘 갖추어져 있었다. 또한 22년차 된 구축 아파트이기 때문에 매매가-전세가 갭도 적은 수준이었다.

관심 아파트가 생겼다면 우리의 기준금리, 즉 목표수익률에 부합하는 투자가 될지 세부적으로 점검해봐야한다. 송천주공 아파트는 우리의 기준수익률에 부합할까? 먼저 과거의 IRR을 살펴보자.

이 아파트를 2004년에 전세 레버리지 투자를 시작했더라면 어떻게 되었을까? 아파트의 과거 매매가, 전세가 시계열은 KB부동산에서 다운받을 수 있다. 아래 매매가/전세가는 일반 평균가 기준으로 계산했다.

🖼 [그림]

2004년에 1억 6백만원에 매매해서 7천250만원에 전세를 내놓았다면 실투금은 3천350만원이다.

2년이 지난 2006년에 전세가 시세가 올라서 1천750만원의 현금흐름이 생겼다. 그 후로도 2년마다 작게는 250만원, 많게는 3천만원씩 현금흐름이 생긴다. 이것이 보유를 통한 현금흐름 창출인 것이다. 중간에 2008년 서브프라임 위기와 바로 옆 에코시티라는 어마어마한 입주물량 공세가 있었지만 다행히 역전세는 없었고 작게나마 꾸준히 현금흐름이 발생했다. 그 결과, 2020년 8월 평균 시세인 1억 7천만원에 매도했다면 연평균 수익률인 IRR은 무려 17.0%이다. 놀랍지 않은가? 중개 수수료와 세금 등을 제하면 수익률이 다소 낮아지더라도 두 자릿수 수익률은 아마 유지할 수 있을 것이다. 이처럼 꾸준히 현금흐름이 발생하면 매매가의 등락은 신경쓸 필요가 없다. 이런 전세 레버리지 투자를 1년에 한 채씩 해서 4~6채가 되면 어떨까?

과거 IRR만 봤을 때는 무려 연평균 수익률이 17%이기 때문에 이는 훌륭한 투자였다. 하지만 임대차 3법으로 시행된 현재 전세 레버리지 투자를 시작해도 그와 유사한 수익률을 기대할 수 있을까도 확인해봐야 한다.

임대차 3법에 대해 간단히 설명하자면

- 계약갱신청구권제 -- 임차인이 2년 기한으로 기존의 전월세 계약의

연장을 1회 요구할 수 있다. 따라서 임차 기간이 2년이 아니라 4년이 될 수 있다.

- 전월세 상한제 -- 임차 계약을 연장할 때 기존 계약 금액 대비 5% 이상

올릴 수 없다.

- 전월세 신고제 -- 주택 임대차 계약을 맺으면 30일 이내로 계약사항

신고가 의무화된다.

이 중 가장 영향이 큰 법안은 전월세 상한제이다. 이에 따라 2년마다 전세금을 5%만 올렸을 경우 미래 현금흐름과 IRR을 구해보자. 매매가는 알 수 없으므로 공란으로 두었다.

IRR을 구하기 위해서는 다음의 3가지를 결정해야한다.

- 투입자금 -- 2020년 기준 현재 매매가 1.7억이고 전세가가

1억5천5백만원이므로 실투금은 1천5백만원이다

- 현금흐름 예측 -- 현재의 전세금을 2년마다 5%씩 증액하기로 한다.

- 투자기간 -- 투자기간이 길어질수록 거래비용이 감소해서 수익률이

높아진다. 이 경우 12년으로 결정해보았다.

실투금 1천5백만원을 이용해서 전세 레버리지 투자를 2020년에 시작해서 2년마다 5%씩 증액해가면 775만원, 그 다음 2년 후에 814만원의 현금흐름이 생길 것으로 예상할 수 있다. 전주지역의 전세가와 매매가가 저평가되었고 공급이 감소하는 추세이기 때문에 상한선인 5%까지 보증금 증액은 큰 무리가 없을 것으로 보인다. 2년마다 5%씩 전세보증금을 올리면서 보유하다가 12년 후인 2032년에 그 당시 전세가에 매도했다고 보수적으로 가정하면 2032년 현금흐름은 '0' 이 된다. 이 경우 12년간의 IRR은 21.3% 이다. 여기서도 세금 및 인테리어 비용 등을 제하면 수익률이 좀더 낮아질 것을 감안하더라도 상당히 훌륭한 수익률이다.

이 아파트는 과거 약 17%의 수익률을 보여줬고 앞으로도 21% 수준의 수익률이 예상된다고 할 수 있다. 따라서 내 기준금리, 즉 나만의 목표수익률이 17% 보다 낮다면 이 투자를 진행해도 좋을 것이다.

🖼 [그림]

이 투자 사례에서 볼 수 있듯이 매매가와 전세가가 저평가된 지역에서 전세 수요가 꾸준히 있을만한 아파트에 투자해서 안정적인 현금흐름을 누리면서 최대한 오래 유지하면 목표 수익률이 높아진다. 앞서 매매가를 매우 보수적으로 추정했기 때문에 매도시 현금흐름을 '0' 로 가정했는데 현실에서는 아마 매도 가격이 전세가보다 높을 것이기 때문에 수익률은 더 높을 것이다! 하지만 그 경우 황금알을 낳는 거위가 사라지므로 현금흐름이 안정적이라면 매도는 되도록이면 고려하지 않는 것으로 하자.

이제 이와 같은 지역 분석을 하기 위해 필요한 요소들에 대해 본격적으로 알아보자.