가치의 층위: 관심, 믿음, 욕심, 그리고 내재가치

가치의 층위: 관심, 믿음, 욕심, 그리고 내재가치

투자를 잘하려면 자산의 가치를 평가해야 한다. 어떻게 할까?

솔직히 말해 잘 모른다. 아마 이것을 정확히 아는 사람은 세상에 존재하지 않을 것이다. 정확히 해내는 사람이 있다면 그는 순식간에 부자가 될 것이다. 다만 부자가 된 사람(또는 그 가문)은 맞든 틀리든 지속적으로 가치를 평가하려는 습관을 가진 사람일 확률이 높다.

"이 주식이 5만 원이라니, 말이 안 되는 것 같은데?" "아무리 신축이라지만 20억은 너무 비싼 것 같아." 이것은 직관적이고 정성적인 가치평가다. "전세 실거래가가 8억인데 9억이면 저렴하네." "월세가 50만 원씩 나오는데 1억이면 적당하네." "PER 16배면 같은 섹터 내에서는 비싼 편이네." 이것은 좀 더 정량적이고 분석적인 가치평가다.

그런데 위 문장들에는 주의 깊게 살펴야 할 점이 있다. 가치를 평가한다면서 모두 가격을 말하고 있다는 점이다. 앞 글에서 다루었듯, 가치를 가격과 구분해 생각하지 못하는 이유는 가치의 단위를 가격의 단위인 화폐로 표시하기 때문이다. 그래서 우리는 가치의 단위를 시간으로 바꾸자고 제안했다.

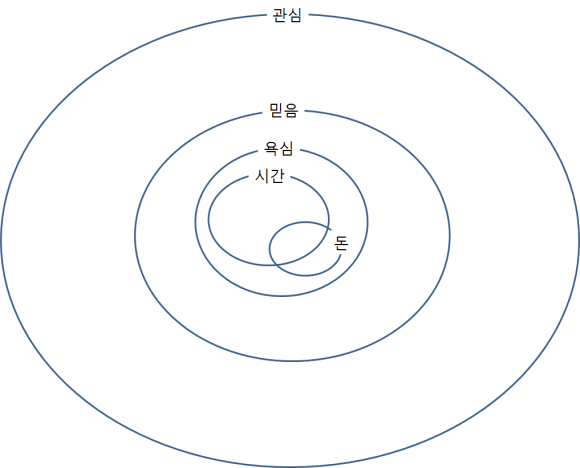

가치는 층위를 가진다

가치는 층위를 가진다. 사람들의 마음이 어떤 재화의 가치를 결정하고, 사람들의 마음에는 단계가 있기 때문이다.

어떤 식당이 문을 열었다고 하자. 사람들은 이 식당 앞을 지나며 관심을 보인다.

관심 — "여기 식당이 생겼나 봐." "뭘 파는 데지?" "맛있으려나?"

얼마의 시간이 지나고 좋은 소문이 퍼진다. 음식과 서비스의 질에 대한 믿음이 생긴다.

믿음 — "여기 맛있대." "친절하고 깔끔하대." "인테리어도 분위기 있나 봐."

사람들은 이 식당에 가고 싶은 욕심이 생긴다.

욕심 — "가고 싶다." "나도 먹어보고 싶다." "이번 주말에 가야지."

대기줄이 생긴다. 방문한 사람들은 대기하며 시간을 쓰고, 식비로 돈을 지불한다. 또한 다녀온 것에 대해 시간을 써서 알린다.

시간과 돈 — 대기시간, 식비 지출, 지인에게 알림.

각 층위의 가치를 어떻게 재는가

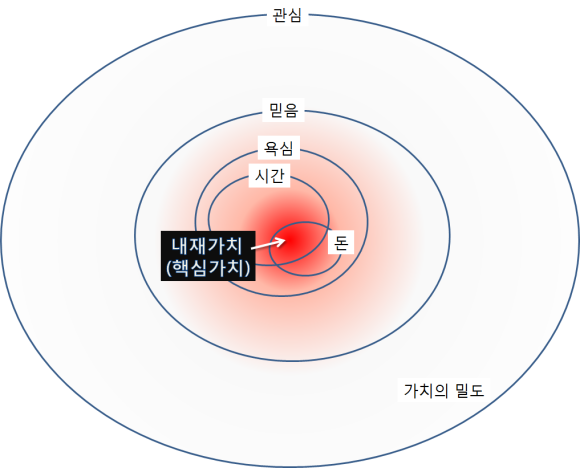

이 식당 자산의 내재가치(핵심가치)는 식당이 벌어들이는 현금흐름을 누적하면(DCF) 구할 수 있을지도 모른다. 좀 더 정확히 말하면, 식당의 내재가치는 식당의 서비스와 음식의 품질에 만족하며 돈과 시간을 쓰는 사람들의 시간자산 가치의 합과 같을 것이다.

그렇다면 욕심, 믿음, 관심의 가치는 어떻게 측정할까? 내재가치와 같은 방식이다. 식당에 가고 싶은 사람, 서비스와 품질을 믿는 사람, 관심을 가지는 사람의 시간자산 가치의 합을 구하면 된다. 이것이 각각 그 식당이 가지는 욕심의 가치, 믿음의 가치, 관심의 가치다.

앞서 시간거위의 확장을 다루었다. 시간거위는 물과 같아서 그릇의 크기와 모양에 따라 그 크기와 모양을 바꾸고, 심지어 어떤 그릇이 되기도 한다. 이 시간거위들이 모여드는 것은 곧 시간거위의 가치가 모여드는 것과 같다. 이 가치의 합을 구할 수 있다면 우리는 자산 또는 재화의 가치를 구할 수 있게 된다.

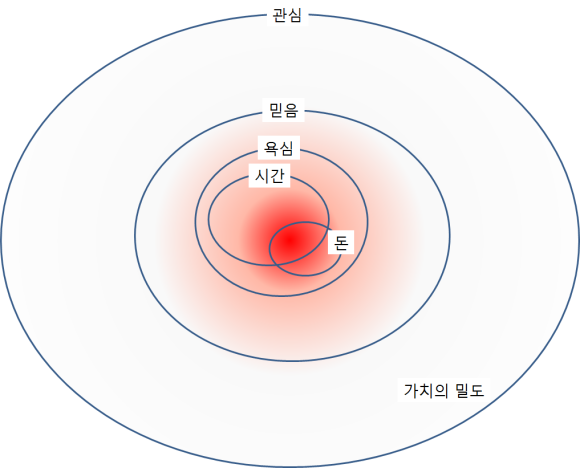

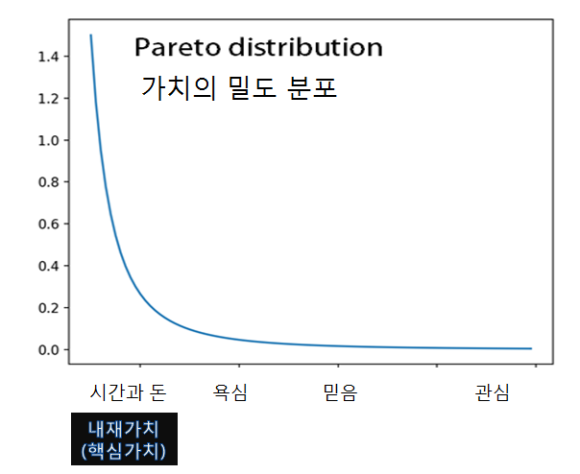

가치의 밀도 — 층위마다 무게가 다르다

여기서 주의해야 할 점이 있다. 가치의 레벨이 다르다는 것, 즉 가치의 밀도가 다르다는 것이다.

가치를 결정하는 밀도, 즉 가중치는 중심으로 갈수록 높다. 가치가 사람들의 마음에 좌우되는 것이라면, 관심의 가치나 믿음의 가치, 욕심의 가치는 언제든 사라질 수 있다. 위 식당도 개업 이후 시간이 지나면서 언제든 사람들의 관심이나 믿음이 사라질 수 있기 때문이다. 가치의 밀도는 내재가치(핵심가치)에서 가장 크다. 이 밀도 분포는 어떤 확률밀도함수를 따른다고 가정할 수도 있다. 예를 들면 파레토 분포와 같은 멱함수 분포처럼 말이다.

밀도 분포가 중요한 이유는, 각 층위에 시간거위가 모여들 때 단순히 그 수의 합이 자산의 가치를 대변하지 않기 때문이다. 예를 들어 관심의 영역에 100만 명이 모였고 실제로 시간과 돈을 쓰는 사람이 10명인 자산과, 관심은 1만 명 정도지만 시간과 돈을 쓰는 사람이 1,000명인 자산을 비교해 보자. 시간거위의 단순 합은 '100만 대 1만 1,000'이지만, 가치의 합은 후자가 더 높을 수 있다. 가치의 층위가 내재가치로 갈수록 밀도가 크게 높아지기 때문이다.

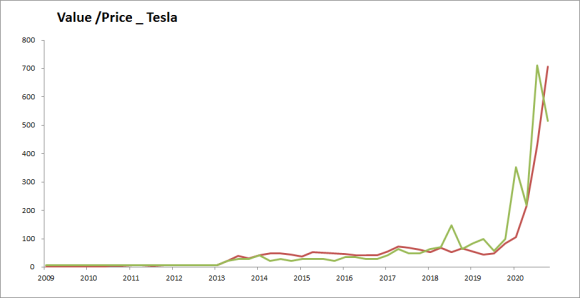

비트코인과 성장주 — 관심의 가치가 큰 자산들

관심을 받고 있는 비트코인의 경우, 실제로 시간과 돈을 쓰는 사람의 수도 증가했지만 관심을 가지는 사람의 수가 훨씬 크게 증가했다. 여기에 "비트코인은 앞으로 없어지지 않을 것 같아." "다가오는 메타버스 세상에서 금과 같은 지위를 가질 것 같아." 같은 믿음의 가치도 크게 증가했다.

만약 비트코인이 현재 금이 가진 '사라지지 않고 변하지 않는다'는 믿음의 지위를 얻는다면, 비트코인의 핵심가치는 믿음의 가치가 될 수도 있다. 다만 현재 비트코인은 핵심가치 대비 관심의 가치가 너무 크다. 이는 구글 트렌드를 통해서도 엿볼 수 있다.

다시 좋은 투자의 정의로 돌아와 "자산을 가치 대비 싼 가격에 사서..."의 관점에서 보면, 비트코인은 핵심가치 대비 관심의 가치가 커서 가격이 가치보다 비쌀 수 있다고 말할 수 있다. 사람들의 관심은 언제든 사라질 수 있기 때문이다.

주식으로 치면 이는 '성장주'에 해당한다. 우리는 성장주와 가치주의 구분이 옳다고 생각하지 않지만, 일반적으로 성장주란 혁신적인 기술로 앞으로 크게 성장할 기업의 주식 정도로 여겨지는 듯하다. 유동성에 힘입어 이런 기업들이 고평가를 받는다. 물론 그 기업에 시간과 돈을 쓰는 사람도 늘었지만, 관심을 가진 사람의 수가 급증했다. 즉 내재가치도 늘었겠지만 그 외에 관심과 믿음의 가치가 더 크게 늘었다. 그리고 이것은 가격에 반영된다.

결국 핵심가치를 무엇으로 보고 어디까지 보느냐에 따라 투자의 성향이 달라진다. 우리 같은 일반 투자자에게는 핵심가치를 내재가치 정도로 볼 것을 권한다. 다른 말로 하면 이렇다 — 사람들의 관심이 많은 자산은 우리의 관심에서 멀리하자.