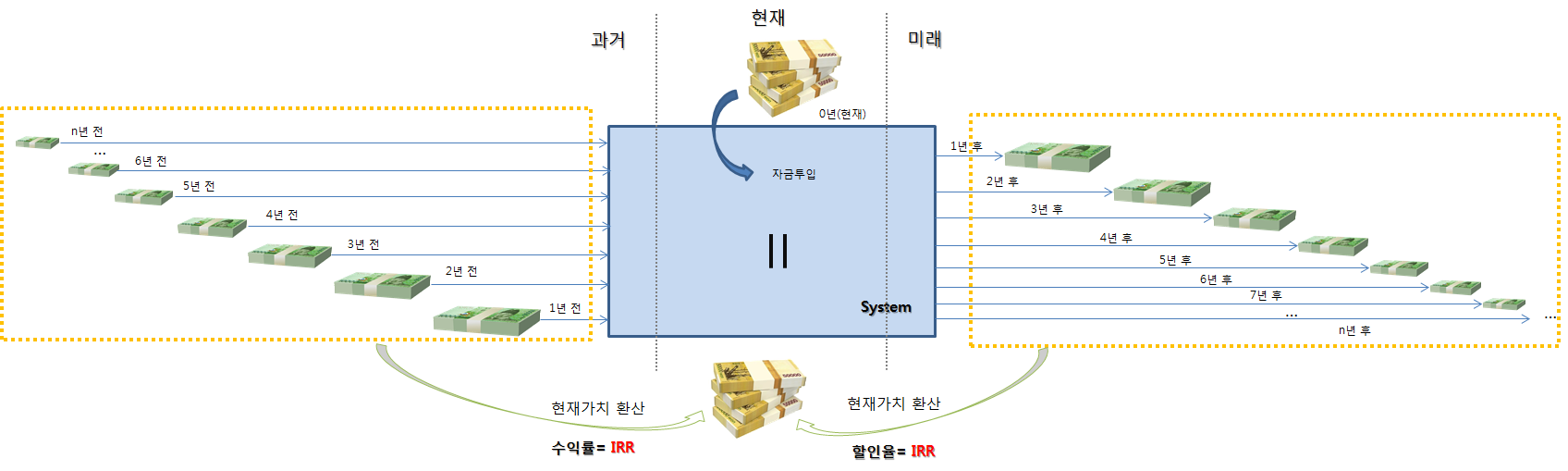

심화학습: 과거 IRR의 의미

'그 사람의 과거는 그 사람의 미래다' 라는 말이 있다. 이를 투자에 적용해보면, 투자가 오랫동안 지속되었을 때 과거의 IRR은 미래의 IRR과 같다.

예를 들어서, 1년전 5천만원이 현재 1억원이 되려면 수익률은 100%가 되어야 한다. 이 수익률 100%가 그대로 지속된다면 1년 후의 현금흐름은 100%가 반복되어서 2억원이 된다. 즉, 미래의 2억원이 현재의 1억원이려면 할인율은 100% 이다.

투자수익률이 일정하다면, 과거의 현금흐름을 현재 시점으로 가져오는 투자 수익률과 미래의 현금흐름을 현재 시점으로 가져오는 투자 수익률은 똑 같은 것이다. 따라서 과거의 IRR 은 미래 현금흐름 가치를 현재로 가져오는 할인율로 사용할 수도 있다!

어떤 사업이 지금과 같은 속도로 지속적인 성당을 한다고 가정하면, 과거의 현금흐름을 현재로 가져오는 수익률과 미래의 현금흐름을 현재로 가져오는 수익률은 같아야 한다. 그림으로 나타내면 다음과 같다.

과거에 벌어들인 현금흐름의 합이 그 투자 대상의 가치이고 앞으로 벌어들일 현금흐름의 합 또한 그 투자대상의 가치이다. 따라서 과거의 IRR을 계산하고 이 사업/투자가 이대로 계속 진행된다면 미래의 IRR도 이와 같을 것이다. 과거의 IRR이 나의 목표수익률보다 높다면 이 사업/투자를 진행하는 것이고 내 목표 수익률보다 낮을 경우엔 패스하면 된다.

현실적으로 미래 가치 현금흐름의 합이 과거 현금흐름의 합과 정확히 일치하지 않을 것이다. 이 때는 투자 기간, 현금흐름, 수익률, 이 셋 중 하나 이상이 달라진 것이다. 과거의 IRR은 참고하되 세 가지 변수를 잘 조율해서 미래의 IRR을 나의 목표 수익률과 비교하도록 하자.

레버리지의 증가는 곧 현금흐름이다

- 현금흐름과 레버리지에 대한 고찰

```{=html} <!-- --> ``` 1) 레버리지의 증가는 현금흐름이다

오래 전 세미나에서 만난 토지투자의 숨은 고수에게 다음과 같은 투자법을 들었다.

"제 토지 투자법은 간단해요. 경매로 토지를 싸게 받아서 대출을 일으키고 1년을 묵힙니다. 1년 후 토지에 대해 재 감정을 때려서(?) 대출을 늘립니다. 늘어난 대출 중에 대출 이자를 통장에 넣어 놓고 남은 돈으로 상가를 짓습니다. 그리고 다시 대출을 받고..."

이 이야기를 듣고 바로 감이 오는 독자라면 레버리지의 증가를 제대로 이해하고 있는 것이다. 이 투자법이 훌륭하니 따라 하라는 이야기는 아니다. 레버리지는 불과 같아서 자칫 주의를 기울이지 않으면 공들여 지은 집을 모조리 불태울 수 있기 때문이다. 위 투자법은 레버리지를 제대로 이해했을 때 가능한 투자법이다.

레버리지의 증가는 현금흐름이다. 그 원리를 살펴보자.

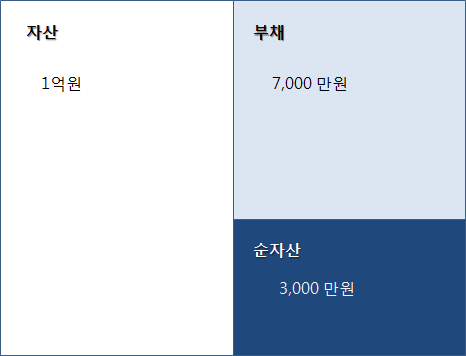

예를 들어 1억의 자산을 매입했다. ROA가 5%인 괜찮은 자산이다. 레버리지는 70%, 즉 7,000만원을 대출 받았고 대출 이율은 3.0%이다. 실투금은 3,000만원이다. 이것을 재무상태표에 표시해 보면 다음과 같다.

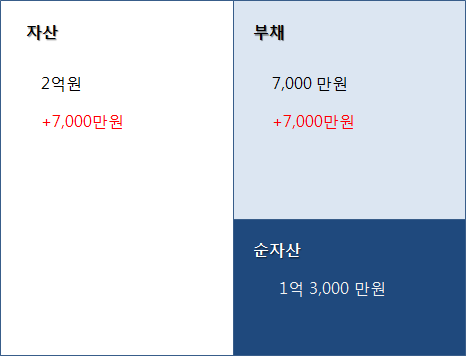

A: 이 자산의 가격이 1년 후에 2억으로 증가했다. 1년 후 재무상태표 상에 어떻게 기록될까?

B: 여기에 다시 LTV 70%를 채워 대출을 받는다. 그럼 재무상태표는 어떻게 변할까?

부채가 7,000만원이 증가하고 자산 중 현금이 7,000만원 증가하면서 자산은 2억 7천만원이 되었다.

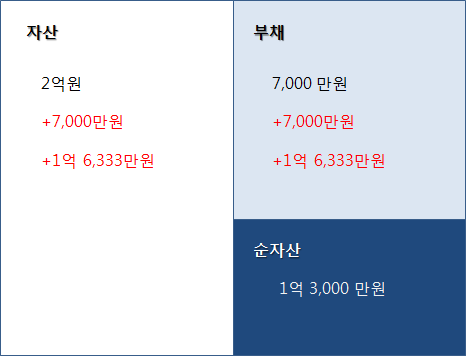

C: 레버리지로 늘어난 현금 7,000만원은 다시 70% 레버리지를 이용해 다른 자산에 투자한다. 다시 재무상태표를 그려 보면,

레버리지 증가 7,000만원을 이용해 2억 3,333만원의 새로운 자산을 매입했다. 새로 일으킨 레버리지는 1억 6,333만원(70%)이다.

마법처럼 보인다!! 자산은 4.333억으로 2배 넘게 증가했다!

ROA가 그대로 5%라면 A와 C의 경우 현금흐름은 어떻게 변할까?

현금흐름 (A) = 2억 x 5% - (0.7억 x 3%) = 790 만원

현금흐름 (C) = 4.333억 x 5% - 3.033억 x 3% = 1,257만원

현금흐름도 1.5배 넘게 증가 되었다. 어떤가? 레버리지의 증가는 이처럼 놀라운 결과를 낳는다.

다시 돌아가서 토지 투자의 고수의 투자법을 살펴보자. 예를 들어 2억의 토지를 경매로 1억에 받고 대출을 70% 했다고 가정하자. 대출 7천만원, 실투금 3천만원이다. 하지만, 토지는 ROA가 0%이다. 현금흐름이 없는 자산이다! 심지어 대출이율이 3%라면, 매년 210만원의 (-) 현금흐름이 있는 부채다! 이게 어떻게 자산이 될까?

1년이 지났다. 토지에 재 감정을 때리면(?) 감정가는 2억이 될 확률이 높다.(경매 감정가) 이 때 대출을 다시 일으킨다. 대출금액은 1.4억, 연 이자는 420만원. 혹시 모르니 늘어난 대출액 7천만원에서 2~3년 대출이자인 약 1천만원은 대출 통장에 묻어 두고 6천만원을 가지고 토지에 단층 상가를 짓는다.(자산 재매입 효과) 이 상가에서 연 현금흐름 420만원 이상만 나오면, 이 투자는 실투금 3천만원으로 토지와 상가를 갖게 된다. 물론 상가를 담보로 다시 레버리지를 일으켜 실투금을 회수할 수도 있다! 레버리지 증가를 현금흐름으로 보지 않는다면 생각할 수 없는 투자법이다.

물론 이런 투자법은 매우 위험하다. 숙련된 투자자가 아니면 좋은 토지를 경매로 50%에 받을 수도 없을 뿐만 아니라 대출에서도 문제가 발생하고 상가를 지어 임대를 할 때에도 문제가 발생하며 세금 및 유지 비용도 고려하지 않으면 안 된다.

이런 투자를 하라는 이야기는 아니다. 다만, 레버리지가 가져다 주는 현금흐름의 놀라운 효과를 고민해 보라는 것이다. 다음에 자세히 이야기 하겠지만, 이것이 전세 레버리지 투자의 근간이 된다.