지역분석 사례 -- 서울 시장 분석

이제까지 이야기한 전세가와 매매가 예측 요소들을 모아서 다시 한번 지역분석을 해보자. 이번엔 서울시 지역분석을 해보았다. 인구 50만명 이상의 지역 분석들은 우리의 홈페이지에서 꾸준히 업로드하고 있다. (https://space-boum.netlify.app/land/seoul.html#)

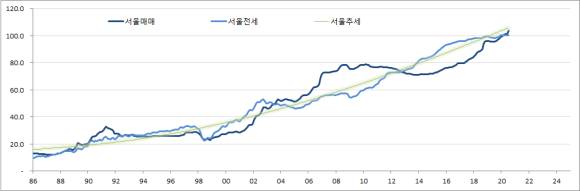

서울 매매·전세 지수와 버블 진단

- 매매/전세 지수 및 추세 - 현재 매매가, 전세가의 추세는 어떨까?

지금은 서울의 상승기이다. 2013~2014년부터 시작된 상승이 2020년 하반기까지 이어지고 있다. 과거 흐름을 살펴보면 98년 IMF 이후 2008년까지 10년 정도의 상승기가 있었고 금융위기 이후 약 4~5년정도 하락기가 있었다.

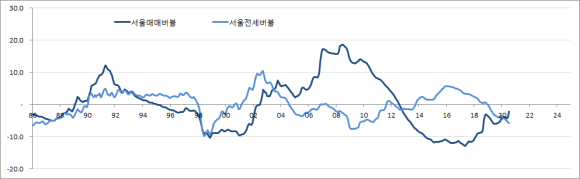

- 버블 차트 - 통화량 대비 전세/매매 지수에 버블이 있는가?

매매지수는 2015~2016년 저평가 바닥을 다지고 상승하여 현재 적정 수준에 가까워지고 있다. 아직 고평가 구간은 아니지만 그렇다고 싸다고 하기도 어렵다. 전세가는 아직 저평가 수준이다.

- 입주물량 -- 참고만 하자

2020년 하반기 평균정도의 입주물량이 예정돼 있지만, 이 후에는 새아파트 공급이 급감하게 된다. 2023년 이후의 입주물량(노란색)은 변화 가능성이 있다. 후분양 물량이 반영되지 않았고 아직 분양하지 않은 물량은 집계에서 제외 됐기 때문이다. 앞으로 발표될 정부의 공급대책은 2023년 이후 새아파트 공급량의 변화를 가져올 수 있다.

사실 서울의 입주물량은 매매가에 직접적인 영향을 주지 못한다. 입주물량이 적다고 서울아파트의 매매가가 반드시 상승하는 것은 아니기 때문이다. 그 예로 2012년 2013년 역대급 공급 부족에도 서울 아파트 매매지수는 하락했다. 경기도 물량을 함께 봐야 한다고 하지만 서울/경기 입주물량 데이터를 보더라도 2012~2013년에는 공급부족이었다.

공급을 논할 때, 새아파트 공급만을 보게되면 오류에 빠질 가능성이 높다. 서울은 기존 아파트의 양이 많기 때문에 새아파트의 공급이 주는 영향이 제한적일 수 밖에 없다. 서울 기존 아파트는 160만채정도 되는데 새아파트의 공급량은 매해 약 4만채 정도가 공급된다. 비율로 따지면 2.5%에 불과해서 이 정도 비율이 서울 아파트의 전체 가격을 좌우하지는 못한다.

따라서 기존 아파트의 일반 매물 즉, 중개 시장에 나오는 물량과 새아파트 입주물량의 합이 진정한 공급이 된다. 여기에 얼마 되진 않지만, 경매물량과 준공후 미분양 물량을 더하면 아파트를 매매하려는 수요에 대응하는 공급이라 할 수 있다.

수요는 시시각각 변하기 때문에 예측할 수 없다. 따라서 절대적인 공급이 많아도 수요가 더 많다면 가격은 오를 수밖에 없고 공급의 절대량이 작아도 수요가 적으면 가격은 떨어질 수 밖에 없다.

따라서 공급이라는 단편적인 요소 보다는 수요-공급의 불균형이 서울 아파트 매매가격 변화에 절대적인 영향을 준다.

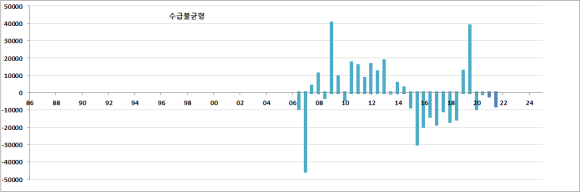

서울 수급불균형과 매수·전세 심리

- 서울의 수급 불균형 -- 공급부족이 예상되는 2021년

2019년 상반기 공급 초과 구간을 지나고 2019년 하반기부터 현재까지는 약간의 공급부족 구간이다. 현재와 같은 수요가 유지된다면 앞으로 2020년 하반기, 2021년 상반기는 공급부족이 예상된다.

- 심리 차트 -- 이것도 참고만 하자

수요는 매수 심리를 통해 엿볼 수 있다. 서울의 매수우위지수(붉은색)와 전세수급지수(푸른색)을 살펴보면, 서울의 매수우위지수는 100을 넘고 150에 가까워지고 있다. 6.17, 7.10 대책에도 불구하고 사람들이 서울 아파트를 사고 싶은 심리는 이미 역대 최고치를 기록하고 있다. 2007년 급등기보다 훨씬 높습니다. 앞으로 서울 아파트의 급상승이 우려되는 이유다.

더 걱정인 것은 전세수급이다. 이미 통화량대비 전세가는 저평가 구간에 있고, 새아파트의 입주는 급격히 줄어들고 있으며, 전세를 원하는 사람들은 급증하고 있다. 여기에 '임대차 3법'은 안그래도 부족한 전세의 공급을 차단시켜서 전세수급난을 가중시키고 있다. 서울 거주하는 세입자들의 고민이 깊어질 것으로 보인다.